За последние два месяца мир потерял около 1 миллиарда баррелей нефти, и для стабилизации энергетических рынков нужно время, даже если поставки возобновятся. Об этом 10 мая заявил генеральный директор Saudi Aramco Амин Нассер.

«Восстановление маршрутов – это не то же, что нормализация рынка, который был лишен примерно миллиарда баррелей нефти», – сказал руководитель государственной нефтяной компании Саудовской Аравии, добавив, что годы недофинансирования отрасли нефтедобычи усилили и без того немалую нагрузку на мировые запасы нефти.

По оценкам, недоинвестирование в мировой нефтяной отрасли составило 2-3 трлн долл. по ряду причин, таких как: падение цен на нефть в 2014-2016 годах, изъятие акционерами крупных дивидендов из нефтяных компаний вместо реинвестиций доходов, повышенный акцент на экологической «повестке дня». В результате мировой нефтедобывающей отрасли не хватает резервных мощностей для замещения объемов, выбывающих из-за политических и военных рисков.

Нынешняя ситуация вокруг Ормузского пролива и хроническое недоинвестирование нефтяной отрасли за последние 10 лет запустили перестройку мирового энергетического рынка. Ближний Восток лишается статуса безопасного региона для западного нефтяного капитала. Западные нефтяные компании-мейджоры замораживают новые долгосрочные проекты в Персидском заливе из-за логистических и военных рисков, что, с их стороны, вполне логично.

Местные госкомпании стран Ближнего Востока продолжат инвестировать, а дефицит внешнего капитала, возможно, попытаются заменить азиатские игроки. По всей вероятности, Китай готов рисковать для обеспечения собственной энергобезопасности, а также для политической и экономической привязки к себе стран ближневосточного региона. Но заместить западные компании они не смогут из-за недостаточности капитала и не самых современных технологий.

По оценкам, к 2030 году нужно инвестировать 4,5-5 трлн. долл., чтобы удовлетворить спрос на нефть в мире. Основной поток инвестиционного капитала перенаправится в западное полушарие и регионы с более низкими внешнеполитическими и военными рисками. Главные бенефициары – американские добытчики сланцевой нефти (в ближайшее время – в течение нескольких месяцев) и глубоководный шельф США (в относительно недалекой перспективе – в течение нескольких кварталов). Также инвестиционно привлекательными станут проекты в Аргентине, Бразилии, Гайане, Намибии и Суринаме. Однако нужно время на реализацию, а новая добыча по объему не перекроет добычу стран Ближнего Востока, которая потеряна надолго.

Похоже, из-за дефицита нефти и проблем с инвестициями начался период длительных высоких цен. Мировой рынок потерял дешевую ближневосточную "подушку безопасности". Новые проекты в Южной и Северной Америке и Африке обладают более высокой себестоимостью добычи, что автоматически поднимает точку безубыточности для окупаемости инвестиций. И соответственно увеличивает цену сырья. Вдобавок к этому – цены на нефть теперь закрепятся на высоком уровне еще и из-за заложенной в них премии за риск еще большего снижения поставок с Ближнего Востока, если кроме Ормузской будет заблокирован еще и Баб-эль-Мадебский пролив. Кроме того, высокие цены на нефть поддерживают возможности России финансировать войну в Украине и ухудшают состояние европейской экономики, снижая возможности ЕС поддерживать Украину.

Во время пандемии коронавируса 2020-2021 годов логистический кризис стал сильным драйвером инфляции, обеспечив большую часть общего роста потребительских цен. Тогда все началось с резкого закрытия портов, что создало физический дефицит товаров. Стоимость морских перевозок взлетела в разы: доставка контейнера подорожала с 2,5-3 тысячи до 15 тысяч долларов. Бизнес, работавший по модели «just-in-time» (модель управления производством и логистикой, когда сырье и комплектующие попадают на предприятие именно в тот момент, когда они необходимы, и в нужном количестве, что позволяет значительно экономить на складских запасах и персонале), оказался не готов к разрыву цепочек и был вынужден переводить транспортные расходы. Рост стоимости горючего из-за его дефицита так же будет заложен в отпускные цены товаров и услуг.

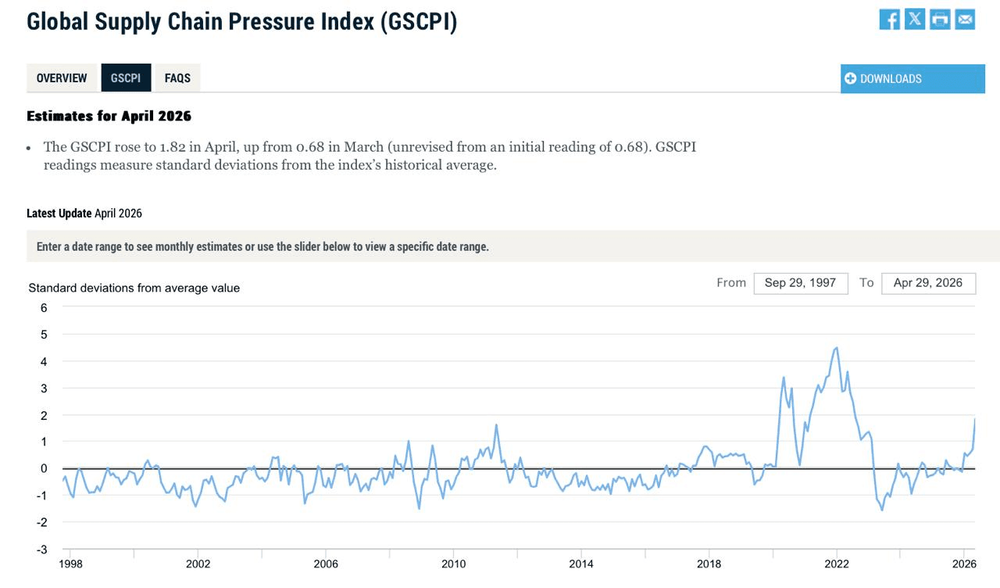

Индекс стресса глобальных цепочек поставок стремительно идет вверх после начала войны в Иране (этот индекс, разработанный Федеральным резервным банком Нью-Йорка, является ключевым показателем напряженности на международных рынках производства и судоходства).

Идет к тому, что инфляционная волна накроет мир. Но с определенной задержкой, поскольку транспортно-логистические расходы, большой удельный вес в которых занимает стоимость топлива, транслируются в розничные цены постепенно. Такой характер проникновения в цены ведет к тому, что транспортные расходы продолжат давить на цены и экономику даже после деэскалации в крупнейшем нефтедобывающем регионе (которую неизвестно когда удастся достичь).

Эти проблемы в полной мере относятся и к Украине, как к государству, которое почти полностью зависит от импорта горючего для транспорта. В течение марта и апреля наблюдалась первая волна последствий – пересмотр контрактов между производителями и торговыми сетями по части цен. Второй волной будет повышение розничных цен, которое следует ожидать в мае-июне (с июля благодаря эффекту нового урожая потребительская инфляция должна притормозить, однако общий уровень цен будет выше, чем сейчас уровне).

Учитывая, что кризис вокруг Ирана продолжается и окончание его не просматривается, можно предусматривать стабильно высокие мировые цены на топливо. В масштабах мировой экономики, единственным фактором, способным сбить эту волну, остается глобальная рецессия и падение общего спроса из-за дороговизны топлива. Этот сценарий, если он реализуется, окажет негативное влияние на экономику Украины, которая очень заметно интегрирована в мировую экономику и сильно зависит от ее состояния. Согласно теории международной торговли, украинская экономика классифицируется как «малая открытая», то есть принимающая активное участие в международной торговле (экспортирует и импортирует), но ее размеры слишком малы, чтобы влиять на мировые цены.

С другой стороны, глобальная экономическая рецессия, если она произойдет, может очень сильно снизить финансовые возможности России продолжать войну против Украины – из-за падения спроса на нефть и ее цены, так как доходы от экспорта нефти и нефтепродуктов остаются для России очень важным бюджетообразующим фактором.

Автор: управляющий партнер инвестпроекта Thomson & French Вячеслав Бутко