За останні два місяці світ втратив близько 1 мільярда барелів нафти, й для стабілізації енергетичних ринків потрібен час, навіть якщо поставки відновляться. Про це 10 травня заявив генеральний директор Saudi Aramco Амін Нассер.

«Відновлення маршрутів – це не те ж саме, що нормалізація ринку, який був позбавлений приблизно мільярда барелів нафти», – сказав керівник державної нафтової компанії Саудівської Аравії, додавши, що роки недофінансування галузі нафтовидобутку посилили й без того чимале навантаження на світові запаси нафти.

За оцінками, недоінвестування в світовій нафтовій галузі склало 2-3 трлн дол через ряд причин, таких як: падіння цін на нафту у 2014-2016 роках, вилучення акціонерами великих дивідендів з нафтових компаній замість реінвестицій прибутків, підвищений акцент на екологічному «порядку денному». У результаті світовій нафтовидобувній галузі не вистачає резервних потужностей для заміщення обсягів, що вибувають через політичні та військові ризики.

Нинішня ситуація навколо Ормузької протоки та хронічне недоінвестування нафтової галузі протягом попередніх 10 років запустили перебудову світового енергетичного ринку. Близький Схід втрачає статус безпечного регіону для західного нафтового капіталу. Західні нафтові компанії-мейджори заморожують нові довгострокові проєкти в Перській затоці через логістичні та військові ризики, що, з їхнього боку, цілком логічно.

Місцеві держкомпанії країн Близького Сходу продовжать інвестувати, а дефіцит зовнішнього капіталу, можливо, спробують замістити азіатські гравці. Ймовірно, Китай готовий ризикувати задля забезпечення власної енергобезпеки, а також для політичної та економічної прив’язки до себе країн близькосхідного регіону. Але замістити західні компанії вони не зможуть через недостатність капіталу та не найбільш сучасні технології

За оцінками, до 2030 року потрібно інвестувати 4,5-5 трлн дол., щоб задовольнити попит на нафту в світі. Основний потік інвестиційного капіталу перенаправиться в західну півкулю та регіони з нижчими зовнішньополітичними та військовими ризиками. Головні бенефіціари – американські видобувники сланцевої нафти (у найближчий час – протягом кількох місяців) й глибоководний шельф США (у відносно недалекій перспективі – протягом кількох кварталів). Також інвестиційно привабливими стануть проєкти в Аргентині, Бразилії, Гайані, Намібії та Суринамі. Однак, потрібен час на реалізацію, а новий видобуток за обсягом не перекриє видобуток країн Близького Сходу, який втрачено надовго.

Схоже, через дефіцит нафти й проблеми з інвестиціями почався період тривалих високих цін. Світовий ринок втратив дешеву близькосхідну «подушку безпеки». Нові проєкти у Південній й Північний Америці та Африці мають більш високу собівартість видобутку, що автоматично піднімає точку беззбитковості для окупності інвестицій. Й, відповідно, збільшує ціну сировини. На додачу до цього – ціни на нафту тепер закріпляться на високому рівні ще й через закладену в них премію за ризик ще більшого зниження поставок з Близького Сходу, якщо окрім Ормузької буде заблокована ще й Баб-ель-Мадебська протока. Окрім іншого, високі ціни нафти підтримують можливості рф фінансувати війну в Україні й погіршують стан європейської економіки, знижуючи можливості ЄС підтримувати Україну.

Під час пандемії коронавірусу 2020-2021 років логістична криза стала сильним драйвером інфляції, забезпечивши чималу частину загального зростання споживчих цін. Тоді все почалося з різкого закриття портів, що створило фізичний дефіцит товарів. Вартість морських перевезень злетіла в рази: доставка контейнера подорожчала з 2,5-3 тисяч до 15 тисяч доларів. Бізнес, який працював за моделлю «just-in-time» (модель управління виробництвом та логістикою, коли сировина та комплектуючи потрапляють на підприємство саме в той момент, коли вони необхідні, й в потрібній кількості, що дозволяє значно економити на складських запасах та персоналі), виявився не готовим до розриву ланцюжків й був змушений перекладати транспортні витрати, що зросли, на кінцевого покупця. Зростання вартості пального через його дефіцит так само буде закладено у відпускні ціни товарів та послуг.

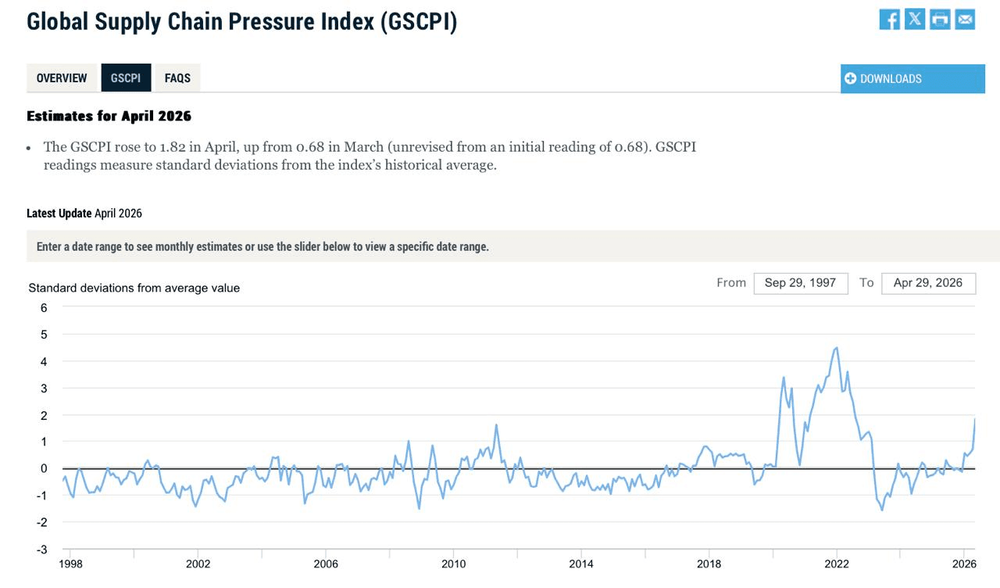

Індекс стресу глобальних ланцюжків постачання стрімко йде вгору після початку війни в Ірані (цей індекс, розроблений Федеральним резервним банком Нью-Йорка, є ключовим показником напруженості на міжнародних ринках виробництва та судноплавства).

Йде до того, що інфляційна хвиля накриє світ. Але з певною затримкою, оскільки транспортно-логістичні витрати, велику питому вагу в яких займає вартість палива, транслюються в роздрібні ціни поступово. Такий характер проникнення в ціни веде до того, що транспортні витрати продовжуть тиснути на ціни та економіку навіть після деескалації в найбільшому нафтовидобувному регіоні (якої ще невідомо коли вдасться досягнути).

Ці проблеми повною мірою стосуються й України, як держави, що майже повністю залежить від імпорту пального для транспорту. Протягом березня та квітня спостерігалася перша хвиля наслідків – перегляд контрактів між виробниками і торговими мережами в частині цін. Другою хвилею буде підвищення роздрібних цін, яке слід очікувати в травні-червні (з липня завдяки ефекту нового урожаю споживча інфляція має пригальмувати, однак загальний рівень цін буде на вищому, ніж зараз рівні).

Зважаючи на те, що криза навколо Ірану продовжується й закінчення її не проглядається, можна передбачати стабільно високі світові ціни на пальне. В масштабах світової економіки, єдиним чинником, здатним збити цю хвилю, залишається глобальна рецесія та падіння загального попиту через дорожнечу палива. Цей сценарій, якщо він реалізується, негативно вплине на економіку України, яка дуже помітно інтегрована в світову економіку й сильно залежить від її стану. Згідно з теорією міжнародної торгівлі, українська економіка класифікується як «мала відкрита», тобто така, яка бере активну участь в міжнародній торгівлі (експортує й імпортує), але її розміри занадто малі, щоб впливати на світові ціни.

З іншого боку, глобальна економічна рецесія, якщо вона станеться, може дуже сильно знизити фінансові можливості рф продовжувати війну проти України – через падіння попиту на нафту й її ціни, бо доходи від експорту нафти та нафтопродуктів залишаються для росії дуже важливим бюджетоутворюючим фактором.

Автор: керуючий партнер інвестпроекту Thomson & French В'ячеслав Бутко