Коли ціни на нафту різко зростають, у публічному просторі з’являються десятки оцінок того, скільки на цьому “заробляє Росія”.

Після нападу США та Ізраїлю на Іран таких підрахунків з’явилося безліч.

Проте більшість із них методологічно хибні.

Типовий підхід — помножити експорт (5–7 млн барелів на добу) на приріст ціни.

Така логіка описує валютну ВИРУЧКУ компаній, але майже не пояснює, що відбувається з російським бюджетом.

Реальна фіскальна модель Росії доволі складна працює інакше.

Податки прив’язані не до експорту, а до видобутку

Ключовий елемент нафтових доходів бюджету РФ - податок на видобуток корисних копалин (Налог на добычу полезных ископаемых, НДПИ).

Він нараховується на КОЖЕН барель ВИДОБУТОЇ нафти і залежить від трьох параметрів:

-

світової ціни (сорт Urals),

-

курсу рубля,

-

системи коригувальних коефіцієнтів (зокрема Кц).

Саме тому Федеральна податкова служба щомісяця публікує ці показники: середню ціну Urals, курс долара і значення коефіцієнтів для розрахунку НДПИ, НДД та акцизів.

Критично важливо: ціна застосовується до ВСЬОГО обсягу видобутку, який становить близько 9,3 млн барелів на добу, а не ЛИШЕ до експортних потоків (5-7 млн б\д).

Окрім НДПИ, держава отримує додаткові надходження через:

• НДД (податок на додатковий дохід) - фактично податок на ренту/прибуток родовищ,

• акцизи та інші пов’язані платежі,

• частково - залишки експортного мита (після “податкового маневру” їх роль зменшилась).

Скільки дає один барель для бюджету Росії

Якщо спростити складну систему податків до рівня одного бареля, отримаємо наочну картину.

За ціни Urals $100/барель:

-

НДПИ приносить приблизно $25–35,

-

НДД - ще $10–20,

-

інші платежі - $3–7,

-

демпфер зменшує ефект приблизно на $5–15.

У підсумку бюджет отримує порядку $35–45 з кожного бареля, тобто від третини до половини його вартості.

Це означає, що держава фактично “сидить” не на експортній виручці, а на податковому потоці, який прямо прив’язаний до світових котирувань.

Скільки Росія вже заробила на поточному ціновому шоку?

Якщо взяти період з 28 лютого по 19 березня, ціна нафти зросла приблизно з $56 до понад $103. Але важливо враховувати не пікове значення, а середній рівень за період.

За графіком, середнє перевищення ціни над базою становить приблизно +$25–30/барель.

З урахуванням того, що бюджет вилучає близько 55–60% приросту ціни через податкову систему, отримуємо:

• додатковий дохід з бареля: $14–17

• обсяг видобутку: 9,3 млн бар./день

• щоденний ефект: $130–150 млн

За приблизно 20 днів це дає:

$2,5–3 млрд додаткових доходів для бюджету РФ вже отримано.

І це лише ефект ціни - без зміни обсягів експорту чи видобутку.

Якщо ціна утримується на підвищеному рівні протягом місяця, ефект масштабується до зовсім інших величин.

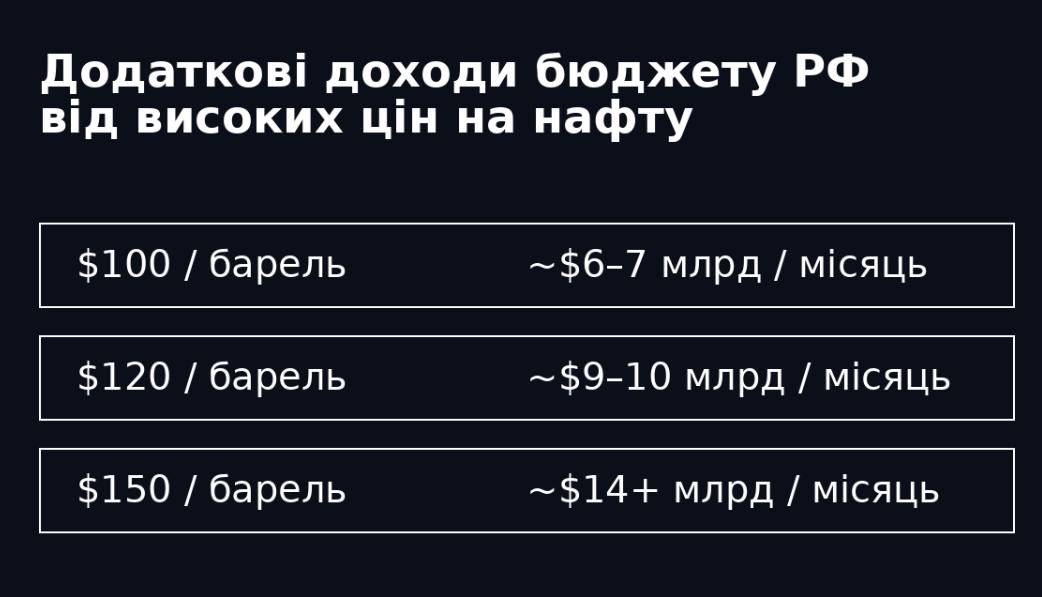

Відштовхуючись від бюджетної бази ($59/барель), отримуємо:

-

$100/барель → $6–7 млрд на місяць

-

$120/барель → $9–10 млрд

-

$150/барель → $14+ млрд

А це вже співмірно з місячними військовими витратами Росії ($16,6 млрд\міс, за оцінками Служби зовнішньої розвідки України).

Сьогоднішня ситуація на ринку нафти визначається не фундаментальним балансом попиту і пропозиції, а геополітикою.

Аналітики виділяють три сценарії:

• базовий (деескалація) - $70–80 за барель,

• поточний (обмежені перебої) - $100,

• стрес-сценарій (тривале порушення постачань через Ормуз) — $120–150 і вище.

Саме останній сценарій є критичним для розуміння російських доходів. Бо бюджет РФ реагує не на середньорічну ціну, а на короткі періоди пікових значень.

Водночас навіть ці оцінки є спрощенням.

У розрахунках використовується ціна Urals як базова, оскільки саме цей сорт є основою російського нафтового експорту і податкової системи.

Однак фактично Росія видобуває і продає кілька сортів нафти з різними характеристиками та цінами.

Окрім Urals, це, зокрема, Siberian Light (легка, низькосірчиста нафта з вищою ціною), ESPO (сорт, що експортується до Азії через трубопровід “Східний Сибір – Тихий океан” і традиційно торгується з премією), Sokol (сахалінська легка нафта високої якості) та ARCO (арктичний сорт із Прирозломного родовища).

Хоча їх частка в загальному видобутку менша, ніж у Urals, вони часто продаються з премією до нього.

Це означає, що фактична податкова база може бути навіть ширшою, ніж показують розрахунки на основі одного бенчмарку, а отже — і реальні доходи бюджету РФ у періоди високих цін можуть бути дещо вищими за базові оцінки.

Тож проблема полягає не лише в тому, що Росія продовжує експортувати нафту.

Проблема в тому, що її податкова система побудована таким чином, що кожен стрибок світових цін автоматично конвертується в додаткові бюджетні доходи.

Інакше кажучи:

Кожні +$10 до ціни нафти — це мільярди доларів, які через НДПІ та інші механізми потрапляють безпосередньо до бюджету РФ.

Саме тому короткі геополітичні шоки на ринку нафти мають непропорційно великий ефект — не лише для енергетики, а й для фінансування війни.

Джерело: facebook.com/maxgardus