В начале 2017 года многие банки отрапортовали, что собираются наращивать выдачу кредитов, при чем, как для бизнеса, так и для населения. На этом настаивает и украинская власть. В то же время, как показал отчет Национального банка, в прошлом году банковские портфели по большинству видов кредитов продолжали сокращаться. При этом из менее 100 существующих в Украине банков реально выдают кредиты всего примерно полтора десятка.

"Кредиты выдают три государственных банка, четыре-пять банков с иностранным капиталом и два-три с украинским. При этом рост объемов – в пределах 2-3% по отдельным банкам", — рассказал "Апострофу" советник президента Ассоциации украинских банков Алексей Кущ.

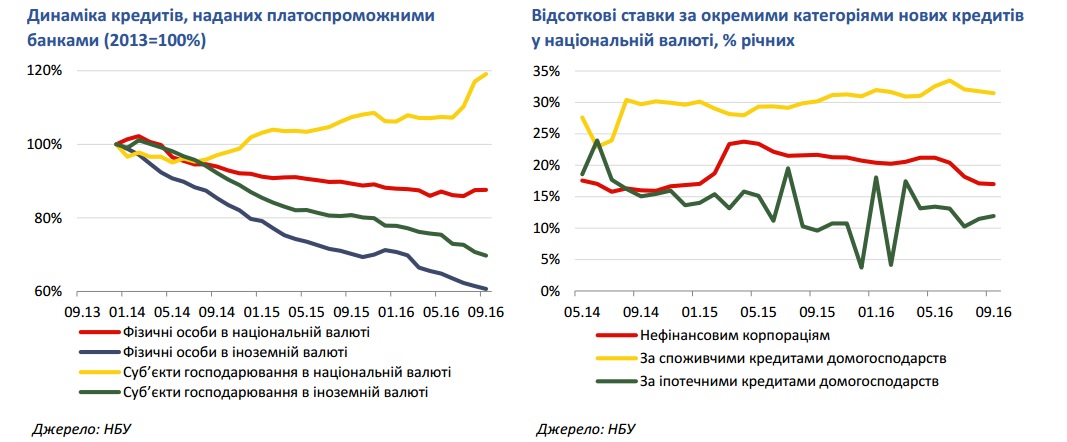

Если верить НБУ, наибольшее падение было зафиксировано по ссудам населению. За 11 месяцев 2016 года их объем сократился на 8,2% по сравнению с аналогичным периодом 2015 года (до 160,5 млрд грн). В то же время отдельные виды кредитования юридических лиц показали незначительный рост. Например, портфель долгосрочных кредитов, выданных юрлицам на срок более пяти лет, за этот период вырос на 40%, до 153,6 млрд грн.

"В 2016 году банки фактически новые кредиты не выдавали. Кредиты получали только госмонополии, и то немного – крупные аграрные компании", — отметил президент Украинского аналитического центра Александр Охрименко.

По словам эксперта, во многом это связано с тем, что у банков скопилось много проблемных кредитов. По данным НБУ, за 10 месяцев 2016 года доля негативно классифицированных заимствований (только IV и V категорий качества) по платежеспособным банкам выросла с 76% до 80%. Поэтому выдавать новые кредиты у банков пока нет возможностей.

"На данный момент сумма задолженности только физических лиц перед банками составляет около 89 млрд грн, из них почти 48 млрд грн выданы банками с иностранным капиталом", — привел статистику по проблемным кредитам Кущ.

В самих банках признают, что решение этой проблемы – очень непростой процесс. "Законодательные решения по защите прав кредиторов затягиваются, а важнейшие из них – вовсе не принимаются. В то же время незавершенная судебная реформа почти исключает работу банков со злостными недобросовестными неплательщиками, которые отказываются идти на компромисс с банком и реструктуризировать собственные долги", — рассказал зампредседателя правления "Банка Кредит Днепр" Андрей Мойсеенко.

Как результат, банки стали намного ответственное относиться к новым потенциальным заемщикам. В частности, выдвигают к ним более жесткие требования, чем это было ранее. Как рассказал Кущ, сейчас для получения кредита заемщику нужно иметь, прежде всего, хорошую кредитную историю в течение двух-трех лет, ликвидный залог, кейс заказов и достаточный финансовый поток. В таком случае вероятность получения кредита составляет 50-75%.

Впрочем, самих заемщиков, скорее пугает не ужесточение политики банков, а кредитные ставки финансовых учреждений. Согласно данным НБУ, на конец 2016 года средние ставки по новым кредитам для юрлиц в гривне составили 15,2%, а ставки по кредитам для населения 29,5%.

Хочется, но колется

Как уже упоминалось, больше всего просела выдача кредитов для физических лиц. По данным Отчета о финансовой стабильности, подготовленным НБУ, за январь-сентябрь кредиты домохозяйств на потребление и недвижимость сократились на 5% и 17% соответственно.

По данным НБУ

"Высокие процентные ставки на конец 2016 года (средняя ставка — 29,5%, – Ред.) и низкая платежеспособность населения сдерживают кредитование домохозяйств", — отмечается в документе.

Как следствие этого, доля физических лиц в кредитном портфеле банков сократилась с 21% в 2013 году до 16,2% на конец третьего квартала.

Сейчас если новые кредиты и выдают, то почти все — только на текущие нужды. "Потребительские кредиты выдают, это факт. Но в целом суммы таких кредитов небольшие", —- говорит Охрименко.

"Если говорить о целевых кредитах, то средняя сумма, на которую оформляется покупка, составляет 9-10 тыс. грн, по карточным займам - 25-30 тыс. грн", - рассказал "Апострофу" председатель правления Forward Bank Андрей Киселев.

В "Ощадбанке" наиболее востребованными называют карточные кредиты держателям зарплатных и пенсионных карт, а также потребкредиты на приобретение энергоэффективных товаров – банк занимает около 80% рынка "теплых" кредитов. За 2015-2016 годы в рамках программы "Ощадний дім" банк выдал более 2 млрд грн таких кредитов.

В свою очередь, в "Банке Кредит Днепр" отмечают, что кредитование физлиц у них в большей степени было представлено кредитными карточками и овердрафтами, а вот потребительскими кредитами – реже.

"В прошлом году банк запустил кредитные программы для клиентов зарплатных проектов. У 2016 году этим клиентам открыто кредитных лимитов на сумму более 300 млн грн. В среднем кредитный портфель розничных клиентов ежемесячно увеличивался на около 20% — всего за несколько месяцев (на конец прошлого года) его объемы достигли 80 млн грн. В этом году перечень наших кредитных продуктов для физлиц пополнился еще и кредитами наличкой до 200 тис грн", — уточнили "Апострофу" в пресс-службе банка.

На фоне ситуации с потребкредитованием более "живым" выглядит кредитование ипотечное. "Опрос об условиях кредитования ", которые НБУ провел среди банков в третьем квартале прошлого года, показал, что спрос на ипотеку медленно растет вместе с количеством одобренных заявок на ипотечные кредиты. Но, по оценке посредников, доля жилой недвижимости, приобретенной в кредит, в любом случае пока не превышает 5%.

"Условия предоставления новых ипотечных кредитов в целом довольно жесткие", — констатируют в опросе.

Также, по мнению самих банкиров, большой проблемой, которая мешает им заниматься ипотечным кредитованием, является, как и в случае с другими видами кредитования, "портфель кредитов в иностранной валюте, выданных до кризиса 2008 года", иными словами, проблемных.

Отметим, что лидирующие позиции по ипотечному кредитованию уже несколько лет подряд удерживает "Ощадбанк" – на него приходится около 50% рынка ипотеки. Кроме того, по данным "Простобанк Консалтинг", ипотечные кредиты выдают банки "Аркада", "Укрсоцбанк", "УкрСиббанк", государственный "Укргазбанк", ОТП Банк, "Кредобанк".

Малым, да удалым

Наиболее привлекательным направлением кредитования для банков на данный момент эксперты считают сегмент малого и среднего бизнеса. Причина этого – слабая закредитованность, большой потенциал роста и высокая потребность такого бизнеса в кредитных ресурсах.

"По оценкам НБУ, в 2017 году в первую очередь будет расти кредитование МСБ. Согласно данным опроса регулятора, более 70% финансовых учреждений ожидают увеличение кредитного портфеля предприятий в течение следующих 12 месяцев", — сообщили "Апострофу" в "Простобанк Консалтинг".

Главной причиной пусть и небольшого, но все-таки роста кредитования малого и среднего бизнеса эксперты называют уменьшение процентных ставок – за 2016 год в среднем по рынку они снизились на 5-6%, до 19-21% годовых.

Старший аналитик Forex Club в Украине Андрей Шевчишин считает, что снижению ставок способствовало торможение инфляции и ослабление денежно-кредитной политики НБУ, который снизил учетную ставку с 22% в декабре 2015 года до 14% в октябре 2016 года (по состоянию на январь Нацбанк также сохранил учетную ставку на уровне 14%, – "Апостроф"). В итоге, банкам удалось увеличить кредитный портфель МСБ.

"Райффайзен Банк Аваль" увеличил объемы нового кредитования клиентов малого бизнеса в 2016 году на 38% по сравнению с 2015 годом. Новые объемы кредитов на инвестиционные цели увеличились вдвое", — сообщил "Апострофу" директор департамента премиального банкинга, малого и микробизнеса "Райффайзен Банка Аваль" Евгений Демянов. И добавляет, что с января этого года банк внедрил новую программу для МСБ – инвестиционный кредит без залога.

В "Мегабанке", по словам зампредседателя правления Андрея Третьяка, по итогам 2016 года зафиксирован прирост микрокредитов для МСБ на уровне 75%. А в 2017 году банк планируется увеличить объем их прироста вдвое. Среди основных потребителей этого вида кредитования в банке называют аграриев.

В "Укргазбанке" наибольшим спросом среди клиентов МСБ пользуются программы кредитования ЭКО-проектов (по энергоэффективности, экологичности, энергосбережению), а наибольший объем кредитного портфеля занимают инвестиционные кредиты.

ПУМБ также намерен внедрить новые продукты для бизнеса в таких сегментах, как оптовая и розничная торговля, производственный сектор экономики, агробизнес.

Сегмент АПК в качестве одного из ключевых направлений бизнеса выбрал для себя и "Банк Кредит Днепр", который за 2016 год зафиксировал 40%-й рост количества клиентов МСБ. Среди интересных отраслей в банке также выделяют компании, занимающиеся торговлей товарами первой необходимости: продовольствием, лекарствами, энергоресурсами.

Работают с агробизнесом и в "ОТП Банке", где внедрили программу "Агро-фабрика" – быстрые деньги небольшим и средним фермерам.

"Проект стартовал с 1 февраля. Для этого были разработаны продукты и упрощенный процесс выдачи кредитов совместно с представителями международных финансовых институтов. На стадии запуска находятся ряд совместных программ с дистрибьюторами средств защиты растений, минеральных удобрений и топлива", — рассказывает начальник управления продаж средним и малым корпоративным клиентам "ОТП Банка" Ольга Волкова.

В "Пиреус Банке" также признают, что банки продолжают наращивать портфели кредитов в первую очередь агропредприятиям. По словам руководителя управления по работе с МСБ "Пиреус Банка" Светланы Нискоклон, в их планах – увеличение кредитного портфеля в сегменте кредитования юрлиц на 30%.

Прогнозы

В целом, на 2017 год банки смотрят довольно оптимистично. В "Укргазбанке", например, даже считают, что в этом году кредитование будет набирать обороты и выходить на динамику 2008 года, если ситуация в стране будет стабильной, а курс гривны – в пределах ожидаемого коридора.

"По прогнозам экспертов, в 2017 году будет наблюдаться увеличение объемов кредитования – на 20-25% по автокредитам и на 10-15% по ипотеке", — отмечают в "Укргазбанке".

"Ощадбанк" также планирует активную работу в направлении автокредитования. Кроме того, там намерены ввести продукт кэш-кредитования, что будет интересным для клиентов розничного сегмента.

В то же время, финансовые эксперты считают, что потребкредитование продолжит развиваться в рамках динамики 2016 года. Кущ, в частности, допускает, что уровень процентных ставок по-прежнему будет составлять от 30%.

"Банки продолжат выдавать потребкредиты по высоким ставкам, так как фактические проценты по ним учитывают риски невозврата этих кредитов", — согласен с коллегой Охрименко.

В то же время, в "Ощадбанке", ПУМБ и "Укрсоцбанке" снижение процентных ставок по кредитам допускают, правда, скорее, по кредитам для МСБ.

"В рамках комплексной программы поддержки малого бизнеса мы рассматриваем такую возможность", — говорит начальник управления бизнес-клиентов "Укрсоцбанка" Ольга Полонская.

Банкиры прогнозируют, что внимание банков к небольшому бизнесу, как наиболее гибкому, останется трендом в 2017 году. Однако, по словам Мойсеенко, не стоит ожидать, что рынок вернется к докризисному уровню, поскольку для этого все еще очень много препятствий. Скорее всего, все будет происходить постепенно. При этом розничные кредитные портфели банков будут расти, если ситуация в экономике не ухудшится.

"Мы прогнозируем продолжение тренда 2016 года – постепенное уменьшение процентных ставок еще на 3-4%, в частности в разрезе бизнес-кредитования. Такую же динамику ожидаем и в кредитовании физических лиц", — отмечает Мойсеенко.

Что касается более ощутимого уменьшения кредитных ставок, то по словам Куща, оно будет сдерживаться дорогими депозитами, инфляционно-девальвационными ожиданиями и высоким уровнем риска в экономике и секторе предпринимательства.

Также перспективы ставок будут зависеть от действий НБУ, который, при благоприятных условиях, может снизить учетную ставку ближе к концу I полугодия 2017 года, прогнозируют в Forex Club.

В свою очередь, Охрименко считает, что кредиты, по-прежнему будут доступны только госмонополиям. Для них и ставки по кредитам будут льготные, на уровне 10-12%.

"Для бизнеса ставки по кредитам в 2017 году будут на уровне 20-25%. И при этом банки будут стараться больше отказывать юрлицам или физлицам, чем давать кредит. Это связано с постановлением НБУ №351. Теперь банки обязаны очень внимательно анализировать платежеспособность заемщика, требовать больше залогов только в виде депозитов или ликвидной недвижимости. Банкам запретили брать в качестве залога имущественные права и товары в обороте. Это фактически делает все кредиты для малого и среднего бизнеса проблемными. А это значит, что банки будут обязаны делать резервы на уровне 100% от суммы кредита. Проще вообще не выдавать такие кредиты", - объясняет эксперт.

Кроме того, по его словам, теперь НБУ имеет право проверить кредит на факт сомнительности. Если проверяющий из НБУ признает, что кредит был выдан юр- или физлицу с сомнительной деловой репутацией, то банк могут просто закрыть.